Table of Contents

Kun käydään kauppaa osakkeilla, ETF-rahastoilla ja optioilla Robinhoodissa, toimeksiannot lähetetään välittömästi markkinatakaajille, jotka tarjoavat yleensä julkisia pörssejä alhaisempia hintoja. Kilpaillaksemme pörssien kanssa teemme yhteistyötä markkinatakaajien kanssa, jotka tarjoavat alennuksia meidän kaltaisillemme meklariyrityksille.

Termi “Decentralized Financial” (tai vain DEFi) viittaa ryhmään teknologioita, joiden tavoitteena on luoda uusi internetin rahoitusjärjestelmä, joka korvaa nykyiset välittäjät ja luottamusmekanismit lohkoketjujen avulla.

Automatisoitu markkinatakaaja (automated market maker, AMM) on alkeellinen protokolla, joka mahdollistaa hajautetun pörssin (DEX) toiminnallisuuden sallimalla omaisuuserien kaupankäynnin käyttämällä kryptovaluuttapooleja vastapuolina tyypillisten ostajien ja myyjien markkinoiden sijaan.

Bitcoin on eräänlainen digitaalinen valuutta, joka toimii omassa lohkoketjussaan ja joka toimii samalla tavalla kuin fiat-raha. DeFi puolestaan mahdollistaa Bitcoinin kaltaisten kryptovaluuttojen lainaamisen, lainaamisen ja kaupankäynnin perinteisten rahoituslaitosten, kuten pankkien, tapaan.

Se oli ensimmäinen hajautettu järjestelmä, joka käytti menestyksekkäästi automatisoitua markkinatakaajan (AMM) teknologiaa, kun Uniswap debytoi vuonna 2018.

Kaikkien hajautettujen pörssien (DEX) taustalla oleva protokolla on Automated Market Maker (AMM). DEX:ien avulla käyttäjät voivat käydä kauppaa kryptovaluutoilla suoraan ilman välikäsiä. Automatisoidut markkinatakaajat (AMM) ovat hajautettuja kaupankäyntimekanismeja, jotka eivät tarvitse keskitettyjä pörssejä tai perinteisiä markkinatakaajatekniikoita. Tässä artikkelissa käsitellään AMM:ien toimintaa.

Markkinatekijät ovat ihmisiä, jotka luovat markkinoita. Katsotaanpa, keitä markkinatakaajat ovat ja mitä he tekevät.

Mitä eroa on markkinatakaajan ja toimeksiannon vastaanottajan välillä?

Markkinatekijä luo likviditeettiä keskitetyissä pörsseissä oleville kaupankäyntipareille – toisin sanoen helpottaa kauppiaiden ostamista tai myymistä. Keskitetty pörssi tekee tämän järjestämällä ja seuraamalla kauppoja sekä tarjoamalla automaattisen järjestelmän, joka yhdistää ostot ja myynnit. Jos esimerkiksi kauppias A haluaa ostaa 1 BTC:n hintaan 34 000 dollaria, pörssi takaa, että kauppias B on valmis ja halukas myymään 1 BTC:n samaan hintaan.

Mikä on AMM?

Entä jos pörssi ei pysty löytämään sopivia vastineita osto- ja myyntitoimeksiannoille heti?

Termiä likviditeetti käytetään usein kuvaamaan sitä, miten helposti omaisuuserä voidaan ostaa ja myydä. Korkea likviditeetti tarkoittaa, että markkinat ovat aktiiviset ja että tietyn omaisuuserän ostajia ja myyjiä on paljon. Alhainen likviditeetti merkitsee vähäistä aktiivisuutta ja vaikeuttaa omaisuuserän hankkimista ja myymistä.

Liukuminen johtuu yleensä likviditeetin puutteesta. Toisin sanoen omaisuuserän hinta vaihtelee merkittävästi transaktiohetkellä ennen transaktion toteutumista. Näin tapahtuu usein epävakailla markkinoilla, kuten kryptovaluutoissa. Tämän vuoksi pörssien on toteutettava transaktiot nopeasti, jotta hinnan liukuminen voidaan minimoida.

Toisaalta keskitetyt pörssit edellyttävät kokeneita kauppiaita tai rahoitusorganisaatioita tarjoamaan likviditeettiä kaupankäyntipareille luodakseen näppärän kaupankäyntijärjestelmän. Nämä rahoituslaitokset laativat monia osto- ja myyntitoimeksiantoja vastaamaan vähittäiskauppiaiden toimeksiantoja. Näin pörssi voi taata, että vastapuolet ovat aina saatavilla kaikille liiketoimille. Tässä järjestelmässä likviditeetin tarjoajat toimivat markkinatakaajina. Toisin sanoen markkinatakaajat auttavat prosesseissa, joita tarvitaan likviditeetin tarjoamiseksi kaupankäyntipareille.

Mikä on markkinatakaajan määritelmä?

DEX:t ovat hajautettuja pörssejä, jotka pyrkivät minimoimaan kaikki kryptovaluuttakaupan välittäjät. Ne eivät tue tilausten täsmäytystekniikoita tai säilytysinfrastruktuuria (jossa pörssi säilyttää kaikki yksityiset lompakkoavaimet). Tämän seurauksena DEX kannustaa itsenäisyyteen, jotta käyttäjät voivat käydä kauppaa suoraan ei-säilytettävistä lompakoista (lompakoista, joissa on

DEX on myös korvaamassa tavanomaiset tilauspohjaiset järjestelmät uudemmilla, kehittyneemmillä protokollilla, joita kutsutaan AMM:iksi. Näissä tekniikoissa käytetään älykkäitä sopimuksia – itseään toteuttavia tietokoneohjelmia – hinnoittelemaan digitaalisia varoja ja tarjoamaan likviditeettiä vangitsemalla se sopimuksiin. Käyttäjät eivät teknisesti käy kauppaa muita osapuolia vastaan, vaan he tekevät vaihtokauppaa älykkäissä sopimuksissa saatavilla olevan likviditeetin välillä.

Miten automaattiset markkinatakaajat toimivat?

Ennen kuin voimme tutkia, miten AMM:t toimivat, meidän on ymmärrettävä tilauskannan käsite. Tilauskirja on digitaalinen pääkirja, jossa kaikki tiettyä omaisuuserää koskevat osto- ja myyntitoimeksiannot on järjestetty hintatason mukaan. Kun keskitetyssä pörssissä toimiva markkinatakaaja antaa jommankumman tyyppisen toimeksiannon, hän luo lähinnä merkinnän tilauskirjaan.

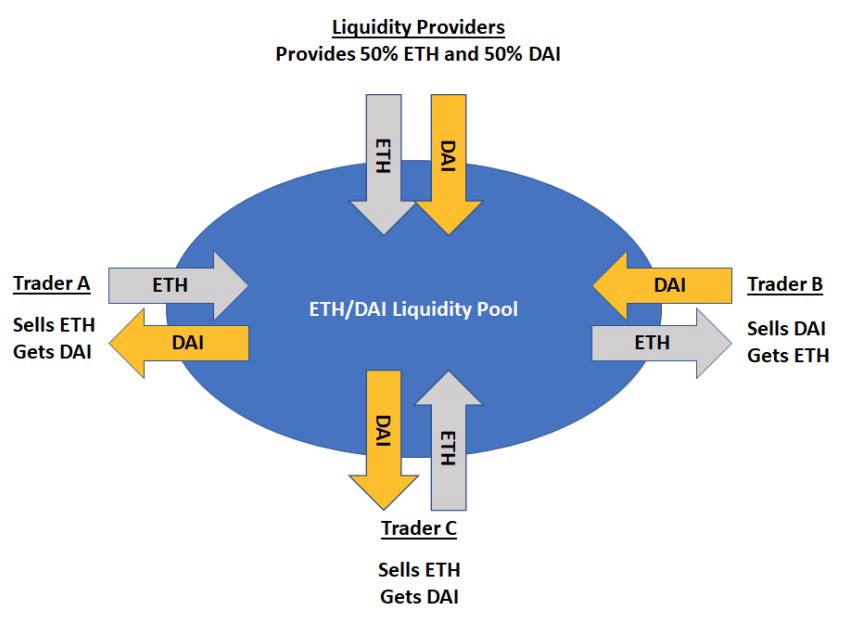

Kuka tahansa, ei vain markkinatakaajat, voi tukea näitä pooleja siirtämällä varoja poolista. Jos haluat tarjota likviditeettiä esimerkiksi ETH/USDT-poolille, sinun on toimitettava tietty ennalta määrätty osuus ETH:ta USDT:hen.

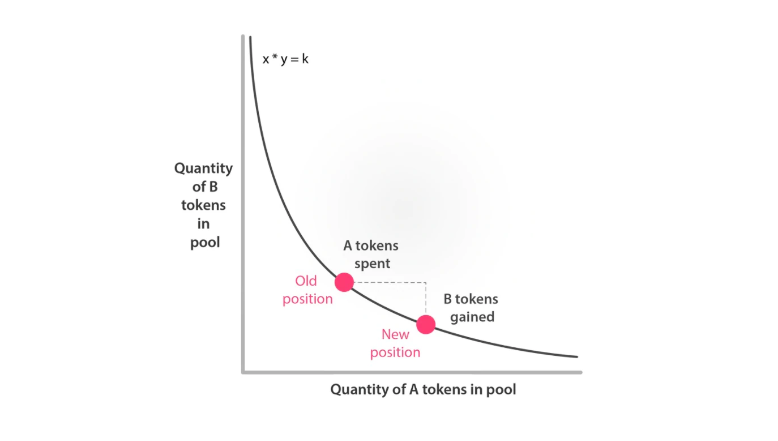

Jotta likviditeettipoolin varojen tasapaino säilyisi mahdollisimman johdonmukaisesti ja jotta yhdistettyjen varojen hinnoitteluerot poistuisivat, AMM:t käyttävät ennalta määrättyjä matemaattisia kaavoja. Esimerkiksi Uniswap käyttää yksinkertaista kaavaa x*y=k, jonka avulla voidaan luoda matemaattinen suhde tiettyjen likviditeettipooliin tallennettujen omaisuuserien välille.

Kaava: Tätä menetelmää käytetään, kun halutaan verrata kahta tunnettua osuutta. Esimerkiksi osakemarkkinoilla käytetään tätä yhtälöä näyttämään, miten yhden omaisuuserän arvo muuttuu verrattuna toisen omaisuuserän arvoon. Esimerkissämme x edustaa omaisuuserän A arvoa, kun taas y vastaa omaisuuserän B arvoa; k on vakio, kun taas a näyttää molempien omaisuuserien uuden osuuden sijoituksen jälkeen

Uniswap-likviditeettipoolit pitävät yllä tilannetta, jossa A:n hinnan ja B:n hinnan tulo on aina sama.

Otetaan esimerkiksi ETH/USDT-likviditeettipooli. Kun kauppiaat ostavat ETH:ta, he siirtävät USDT:tä pooliin ja ottavat ETH:ta sieltä pois. Tämä saa aikaan sen, että Ethereumin määrä altaassa vähenee, minkä seurauksena hinta nousee, jotta tasapainotustyö x*y=k voidaan tehdä. Sitä vastoin, kun pooliin lähetetään enemmän USDT:tä, ETH:n hinta laskee, koska likviditeettipoolissa on enemmän ETH:ta.

Kun AMM:ssä tehdään suuria ostoja ja poolista poistetaan tai siihen lisätään huomattava määrä tokeneita, poolin omaisuuserän ja sen markkina-arvon (hinta, jolla sillä käydään kauppaa lukuisissa pörsseissä) välillä voi olla huomattavia hintaeroja.) Oletetaan kuitenkin, että poolin hinta on 2500 dollaria. ETH:n markkinahinta voi olla 3 000 dollaria, mutta jos joku lisäisi paljon ETH:ta pooliin poistaakseen toisen valuutan, hinta voisi olla vain 2 850 dollaria.

Jotta arbitraasimahdollisuudet olisivat mahdollisia, kryptovaluuttapörssit tarvitsevat paljon likviditeettiä. Tämä tarkoittaa, että markkinoilla on aina riittävästi toimeksiantoja suurten kauppamääräpyyntöjen täyttämiseksi. Jos siis harkitset poolin luomista pörssiin, tiedä, että siellä on runsaasti tilaa suurten eetterimäärien kaupankäynnille.

Arbitraasikauppiaat etsivät innokkaasti omaisuuseriä, jotka käyvät kauppaa likviditeettipoolissa alennuksella, ja ostavat niitä, kunnes omaisuuserän hinta vastaa jälleen sen markkina-arvoa.

Jos esimerkiksi ETH:n hinta likviditeettipoolissa laskee verrattuna sen vaihtokurssiin muissa pörsseissä, arbitraasikauppiaat voivat hyötyä ostamalla ETH:n poolissa alempaan hintaan ja myymällä sen korkeampaan hintaan ulkopuolisissa pörsseissä. Poolin ETH:n hinta palautuu vähitellen, kunnes se vastaa tavanomaista markkinakurssia jokaisen kaupan myötä.

Lopuksi on syytä huomata, että Uniswapin x*y=k on vain yksi AMM:n nykyisin käyttämistä matemaattisista kaavoista. Esimerkiksi Balancer käyttää paljon monimutkaisempaa eräänlaista matemaattista yhteyttä, jonka avulla käyttäjät voivat yhdistää jopa 8 digitaalista omaisuutta yhdeksi likviditeettipooliksi. Curve puolestaan käyttää käyrää synteettisten varojensa hinnan vakauttamiseen.

Toisin sanoen, älä laita kaikkia munia yhteen koriin! Tämä on tärkeää muistaa, koska jokaisella AMM:llä on omat sääntönsä, jotka sinun on tunnettava ennen kaupankäyntiä.

Likviditeetin tarjoajien merkitys AMM:ssä

AMM, kuten muutkin automatisoidut kaupankäyntijärjestelmät, vaatii toimiakseen likviditeettiä. Poolin alirahoitus on altis lipsumiselle. Käyttäjiä kannustetaan tallettamaan digitaalisia varoja likviditeettipooleihin, jotta muut voivat käydä niillä kauppaa lipsumisen minimoimiseksi.

Poolin tavoitteena on tarjota turvaa kauppiaille, joilla ei ole riittävästi varoja. Jotta likviditeetin tarjoajia kannustettaisiin ylläpitämään poolia, ne saavat osan pooliin sisältyvistä transaktioista maksetuista maksuista. Toisin sanoen, jos talletuksesi edustaa 1 % pooliin loukkuun jääneestä likviditeetistä, ansaitset noin 0,25 % veloitetuista transaktiomaksuista.

AMM:t puolestaan antavat hallinnointimerkkejä LP:ille ja kauppiaille. Hallinnointimerkin tarkoituksena on antaa omistajalle ääni AMM-protokollan hallinnoinnissa ja kehittämisessä.

AMM:llä on useita korjuumahdollisuuksia.

Edellä esitettyjen kannustimien lisäksi LP:t voivat hyötyä myös tuottojen kasvumahdollisuuksista, jotka lupaavat kasvattaa heidän tuottojaan. Tämän edun hyödyntämiseksi sinun tarvitsee vain tallettaa sopiva suhde digitaalisia varoja AMM-protokollan likviditeettipooliin. Kun talletuksesi on vahvistettu, AMM-protokolla lähettää sinulle LP-tunnuksia. Joissakin tapauksissa voit sitten tallettaa – tai “sijoittaa” – kyseisen tokenin erilliseen lainausprotokollaan ja ansaita lisäkorkoa.

Näin voit optimoida tulosi hyödyntämällä hajautetun rahoituksen (Defi) protokollien yhteentoimivuutta tai yhteensopivuutta. Jos haluat kuitenkin nostaa varojasi alkuperäisestä likviditeettipoolista, sinun on vaihdettava likviditeetin tarjoajan token käteiseksi.

Mitä tarkoittaa peruuttamaton menetys?

Jos likviditeettipoolin yhdistettyjen omaisuuserien hintasuhde vaihtelee, se voi aiheuttaa sijoittajille korvaamatonta varojen menetystä. Näin tapahtuu, koska kun yhdistetyn omaisuuserän hintasuhde poikkeaa siitä, mitä alun perin sijoitettiin, se aiheuttaa automaattisesti tappioita likviditeettipoolille (LP). Lisäksi suuremmat hintamuutokset johtavat siihen, että rahaa menetetään enemmän. Tämäntyyppinen volatiliteetti on kuitenkin erityisen altis tapahtumaan alhaisen likviditeetin poolissa.

Koska hintasuhde kuitenkin todennäköisesti palaa aiemmalle tasolleen, tämä tappio on vain väliaikainen. Jos LP ei odota, että hintasuhde palaa alkuperäiselle tasolleen, vaan päättää tehdä ennenaikaisen lunastuksen, se kärsii pysyvän tappion. Kannattaa muistaa, että transaktiokustannukset tai LP:n tokenin sijoituspalkkiot voivat mitätöidä tällaiset tappiot.

AMM:n turvallisuuskysymykset

Vaikka AMM:t ovat todennäköisemmin hakkeroitavissa, se ei tarkoita, että keskitetyt pörssit olisivat turvassa. Esimerkiksi Bitfinexistä vietiin yli neljän miljardin dollarin arvosta BTC:tä vuonna 2016. Yhdysvaltain oikeusministeriö sai osan rahoista takaisin helmikuussa 2023.

Uniswapin kaltaisia Defi-protokollia on kuitenkin aiemmin hakkeroitu, kun tiettyjen poolien likviditeettitalletukset on varastettu. Vaikka nyt otetaankin käyttöön joitakin turvamenettelyjä, joiden avulla voidaan estää tulevat hakkeroinnit, näitä turvatoimia ei ole vielä otettu käyttöön kaikissa Defi-protokollissa. Myös älysopimukset voidaan hakkeroida riippuen siitä, kuka sopimuksen alun perin kirjoitti.